Cloud y Business Apps

Cloud y Business Apps Ciberseguridad

Ciberseguridad Data & AI

Data & AI IoT y Conectividad

IoT y Conectividad Industria

Industria Salud

Salud Banca y Finanzas

Banca y Finanzas Sector Público

Sector Público Retail

Retail Turismo y Ocio

Turismo y Ocio Transporte y Logística

Transporte y Logística Energía y Utilities

Energía y Utilities Ciudades Inteligentes

Ciudades Inteligentes

Blockchain, ergo sum

Creo que todos estamos de acuerdo en que el potencial de blockchain es enorme pero, por eso mismo, considero necesario que los que estamos de un modo u otro involucrados en este criptomundo hagamos un análisis riguroso de las verdaderas oportunidades y, en vez de contribuir a la burbuja, coloquemos en su justo término las expectativas alumbradas alrededor de esta tecnología. Ya lo hizo hace unos meses en Twitter el propio Vitalik Buterin, fundador de Ethereum (que podemos entender como la primera implementación de una nueva generación de blockchains programables), donde reconocía que más allá de la capitalización, ninguna de las promesas que auguraban cómo blockchain iba a cambiar el mundo y mejorar la vida de las personas se había materializado aún. Por tanto, si estamos todos de acuerdo en que queda mucho camino por recorrer, deberíamos empezar por reconocer que blockchain no es el Santo Grial que va a transformar cualquier industria y a cambiarlo todo. Blockchain es una base de datos descentralizada con procedimientos almacenados... y eso ya estaba inventado y se usaba en la industria desde hace años.

Entonces, ¿por qué hablamos todos ahora de blockchain?

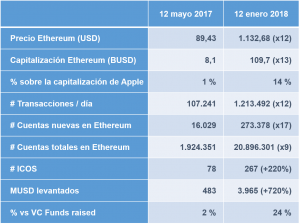

No hay ninguna duda de que 2017 ha sido el año de la eclosión de bitcoin. Hasta hace unos meses, pocas noticias relacionadas con criptomonedas llegaban a los medios generalistas y las que lo hacían solían estar asociadas a la ciberdelincuencia. Tomemos como referencia el viernes 12 de mayo del año pasado. Ese día todos los telediarios abrían con información de Wannacry, un ransomware global que afectó a más de 230.000 equipos en todo el mundo y exigía un rescate de 300 dólares en bitcoins a cambio de descifrar los archivos del mismo. Para la mayoría de la población ésa era una de las primeras menciones públicas a la moneda virtual por excelencia y se la catalogaba inmediatamente como la moneda de cambio en la deep web, asociándola a la ciberdelincuencia, el tráfico de armas y demás negocios fraudulentos. Desde entonces (hace ya casi un año), las noticias sobre Bitcoin han empezado a gotear y lo que ha trascendido a la opinión pública es la nueva fiebre del “criptooro” podríamos decir, debido al repunte alcista desenfrenado que llevó al Bitcoin a revalorizarse x12 en el resto de 2017. Esos 300 dólares del rescate de Wannacry eran entonces, con la cotización del Bitcoin a 1.700 dólares USA, 0,17 bitcoins. Esos mismos bitcoins valdrían en el pico de cotización de hace unos meses casi 4.000 dólares USA. La difusión masiva de noticias acerca de Bitcoin desde entonces ha venido acompañada de avisos y declaraciones un tanto alarmistas por parte de gobiernos, instituciones monetarias y el sector financiero en general que han pedido cautela y desacreditado a la moneda virtual por su alta volatilidad y la inexistencia de activos físicos que la respalden. En paralelo, la comunidad tecnológica ha comenzado a desmarcarse de la actividad exclusivamente financiera a la sombra del Bitcoin para centrarse en las oportunidades y el potencial disruptivo de la cadena de bloques o blockchain, la tecnología que sustenta la moneda virtual. Desde esa perspectiva, Bitcoin queda relegado al primer (y a día de hoy único) caso de uso exitoso sobre blockchain. La explosión de lo que algunos llaman la criptoeconomía estuvo marcada en 2017 por otras dos grandes tendencias: el crecimiento exponencial de Ethereum y la utilización masiva de las ICOs (Ofertas Iniciales de Monedas en sus siglas inglesas) como instrumento alternativo al capital riesgo tradicional para la financiación de startups. Respecto a lo primero, el crecimiento de Ethereum se sustenta en el potencial de los smart contracts, que convierten la cadena de bloques en un súperordenador distribuido que ejecuta código de manera autónoma según sus propias reglas preestablecidas, sin intermediarios ni mediadores. El código de un smart contract está almacenado en la cadena de bloques y, por tanto, ni reside ni se ejecuta en un único CPD, no existe un único intermediario u operador que lo custodie o ejecute, es inmutable y cualquiera puede consultarlo. En definitiva, habilita un ecosistema de desarrollo y despliegue de aplicaciones desconocido hasta ahora. Sería como combinar en un mismo ecosistema de innovación lo que supuso Amazon Web Services como plataforma de computación distribuida y el Apple Store por su capacidad de distribución de aplicaciones. Por otro lado, las ICOs han venido a bendecir la cadena de bloques como la plataforma distribuida para el intercambio de valor entre partes sin la intervención de entidad alguna (ya sean reguladores, fedatarios, auditores o intermediarios financieros). Cualquiera puede crear representaciones digitales de los activos físicos y exponerlos al ecosistema para ser consumidos, intercambiados o recompensados con unas reglas predefinidas de manera transparente en un smart contract desplegado en b lockchain. Como máximo exponente de esta digitalización de la economía, las startups utilizan estos contratos inteligentes para emitir fichas representativas del futuro servicio que ofrecerán. La startup predefine el precio inicial y el número de fichas que emite y dispone desde el minuto cero de los fondos levantados a cambio de esas fichas en la oferta inicial. Estas fichas (tokens) tienen el mismo tratamiento que una criptomoneda y pueden comprarse y venderse como tales (con liquidez inmediata y fraccionable sin límite), y su precio es representativo de las expectativas que esa startup despierta en el mercado. Lo cierto es que traducir estas tendencias en números es tan inquietante como demoledor. Para poner en perspectiva la evolución de este mercado he elegido dos fechas: el día del ataque de Wannacry (12 de Mayo de 2017) y ocho meses después, el 12 de enero de este año, en plena escalada de precios de todas las criptomonedas.  En el post de mañana veremos qué nos depara 2018. Imagen: Telefónica

En el post de mañana veremos qué nos depara 2018. Imagen: Telefónica